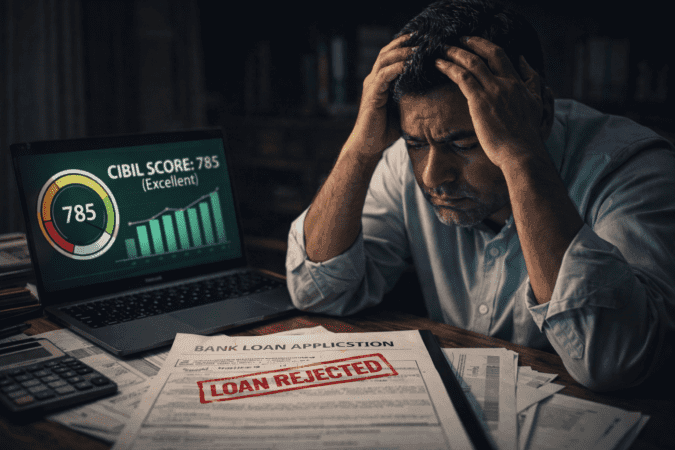

क्या आपका CIBIL Score 750 या उससे ज्यादा है? आपने पूरी उम्मीद के साथ होम लोन या पर्सनल लोन के लिए अप्लाई किया, लेकिन फिर भी बैंक ने आपका Loan Reject कर दिया?

यह स्थिति किसी भी व्यक्ति के लिए बहुत निराशाजनक (Frustrating) हो सकती है। आप सोचते रह जाते हैं कि “जब मेरा रिकॉर्ड इतना साफ़ है, तो बैंक ने मुझे मना क्यों किया?”

इंटरनेट पर आपको हज़ारों आर्टिकल्स मिलेंगे जो कहते हैं कि “CIBIL स्कोर सुधार लो, लोन मिल जाएगा।” लेकिन एक बैंकर होने के नाते मैं आपको बता दूँ—सच्चाई इससे कहीं ज्यादा गहरी है।

नमस्कार, मेरा नाम मोहित बडोला है। पिछले 10 वर्षों में एक Banking Professional के तौर पर, मैंने अपने टेबल पर ऐसी हज़ारों फाइलें देखी हैं (और रिजेक्ट की हैं), जिनका CIBIL Score तो 780+ था, लेकिन फिर भी वो बैंक के ‘अंदरूनी पैमानों’ (Internal Parameters) पर खरे नहीं उतरे।

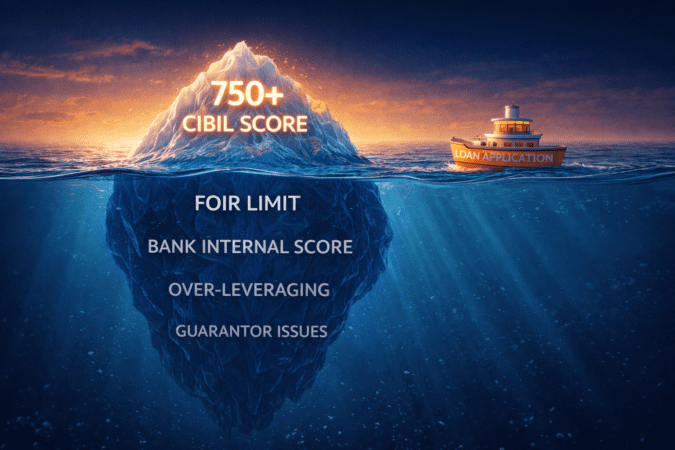

बैंक का ‘No’ सुनना आसान नहीं होता, लेकिन इसके पीछे का गणित समझना बहुत ज़रूरी है। आज इस आर्टिकल में, मैं आपको बैंक के वो 5 सीक्रेट कारण (Insider Reasons) बताऊंगा, जो अक्सर बैंक कर्मचारी आपको खुलकर नहीं बताते।

चलिए जानते हैं कि एक अच्छे CIBIL Score के बावजूद Loan Reject क्यों होता है और अब आपको आगे क्या करना चाहिए।

1. FOIR (Fixed Obligation Income ratio) क्या है?

बैंकिंग जगत में हम इसे अक्सर NTH (Net Take Home) भी कहते हैं। आसान भाषा में इसका मतलब है— “सब कुछ काटने के बाद, आपके हाथ में घर ले जाने के लिए कितना पैसा बचता है?”

इसे समझाने के लिए मैं आपको एक बहुत ही साधारण उदाहरण देता हूँ।

मान लीजिये एक व्यक्ति है—रवि। रवि का CIBIL स्कोर 790 है (जो बहुत शानदार है) और उनकी महीने की सैलरी ₹50,000 है। रवि बैंक में कार लोन के लिए अप्लाई करते हैं, लेकिन बैंक उन्हें मना कर देता है।

रवि हैरान हैं, लेकिन बैंक के कैलकुलेटर में कहानी कुछ और है। चलिए रवि की “Financial कुंडली” देखते हैं:

- रवि की सैलरी: ₹50,000

- मौजूदा होम लोन की EMI: ₹15,000

- पर्सनल लोन की EMI: ₹5,000

- क्रेडिट कार्ड का बिल: ₹5,000

- कुल खर्चा (Total Outflow): ₹25,000

अब, रवि जो नया कार लोन मांग रहे हैं, उसकी EMI लगभग ₹10,000 बनेगी।

बैंक का गणित (Bank’s Logic): अगर बैंक यह नया लोन भी दे दे, तो रवि को हर महीने ₹35,000 (25,000 पुराना + 10,000 नया) चुकाना पड़ेगा। यानी सैलरी का 70% हिस्सा सिर्फ कर्ज चुकाने में चला जाएगा।

बैंक का नियम (Rule of Thumb) कहता है कि आपकी कुल EMI आपकी सैलरी के 50% से ज्यादा नहीं होनी चाहिए। क्योंकि आपको घर भी चलाना है, खाना भी खाना है और बीमार पड़ने पर दवाई भी लेनी है।

रवि के केस में, उनका FOIR 70% हो रहा था, जो बैंक के लिए ‘High Risk’ है। इसलिए, 790 CIBIL स्कोर होने के बावजूद, बैंक ने लोन रिजेक्ट कर दिया क्योंकि उनकी “किश्त चुकाने की क्षमता” (Repayment Capacity) नहीं बची थी।

यहाँ एक “Insider Rule” यह भी है कि यह लिमिट हर लोन के लिए एक जैसी नहीं होती:

- Home Loan (Secured Loan): चूँकि यह एक सुरक्षित लोन है और लंबी अवधि (20-30 साल) के लिए होता है, इसलिए बैंक इसमें थोड़ा नरम (Lenient) रहता है। अगर आपकी सैलरी अच्छी है, तो बैंक 60% से 65% तक का FOIR भी मान लेता है।

- Personal Loan (Unsecured Loan): यह बैंक के लिए जोखिम भरा होता है। इसलिए यहाँ नियम सख्त होते हैं। बैंक आमतौर पर चाहता है कि आपकी EMI आपकी सैलरी के 40% या 50% से ज्यादा न हो।

इसलिए, हो सकता है कि होम लोन के लिए आप ‘Eligible’ हों, लेकिन उसी सैलरी और उसी CIBIL स्कोर पर पर्सनल लोन के लिए ‘Reject’ हो जाएं।

💡 Insider Tip:

Pro Tip: “लोन के लिए अप्लाई करने से पहले खुद अपनी ‘बैलेंस शीट’ चेक करें। अगर आपकी सैलरी का आधा हिस्सा पहले से ही EMI में जा रहा है, तो नया लोन अप्लाई न करें। पहले पुराने छोटे लोन्स (जैसे क्रेडिट कार्ड या मोबाइल लोन) को बंद करें, फिर बड़ी फाइल लगाएं।”

Pro Tip: “अगर आपका NTH (कट-कटाकर हाथ में आने वाली सैलरी) बैंक के नियमों (जैसे 40% या 50%) से कम बच रहा है, तो आप अपने जीवनसाथी (Spouse) को Co-applicant बनाकर अपनी इनकम बढ़ा सकते हैं। इससे आपका FOIR सुधर जाएगा और लोन पास हो जाएगा।”

2. बैंक का अपना ‘Internal Score’ (The Hidden Truth)

ज्यादातर लोगों को लगता है कि अगर CIBIL Score 750 है, तो वो ‘राजा’ हैं। लेकिन सच्चाई यह है कि CIBIL स्कोर सिर्फ 50% काम करता है। बाकी का 50% निर्भर करता है बैंक के अपने Internal Scoring Model पर।

CIBIL स्कोर सिर्फ आपके “पुराने कर्म” (Past Repayment) बताता है, लेकिन बैंक का इंटरनल स्कोर आपकी “आज की स्थिति” (Current Profile) को परखता है।

भले ही आपका CIBIL 800 हो, लेकिन अगर आपका इंटरनल स्कोर कम है, तो लोन रिजेक्ट हो जाएगा। बैंक ये स्कोर इन चीज़ों को देखकर तय करता है:

- आप कहाँ काम करते हैं (Employer Categorization): बैंकों के पास कंपनियों की एक लिस्ट होती है—Super A, Category A, B और C।

- अगर आप TCS, Infosys या किसी सरकारी नौकरी में हैं, तो आपको हाई स्कोर मिलता है।

- अगर आप किसी छोटी प्राइवेट कंपनी (Unlisted Company) में हैं या किसी प्रोपराइटरशिप फर्म में काम करते हैं, तो आपका स्कोर कम हो जाता है।

- आपकी उम्र और जॉब स्टेबिलिटी (Job Stability):

- क्या आप हर 6 महीने में नौकरी बदलते हैं?

- क्या आपकी उम्र 55 साल है और आप 20 साल का लोन मांग रहे हैं?

- क्या आप अभी-अभी बिजनेस में आए हैं? इन सभी मामलों में बैंक आपको ‘High Risk’ मानेगा।

- बैंक के साथ आपका रिश्ता (Account Behavior): अगर आपका सेविंग खाता उसी बैंक में है जहाँ आपने लोन अप्लाई किया है, तो वो आपकी हिस्ट्री चेक करेंगे।

- क्या आप अपना Average Balance मेंटेन करते हैं?

- क्या आपके खाते में चेक बाउंस (Cheque Returns) हुए हैं? (भले ही वो CIBIL में न दिखे, बैंक के सिस्टम में दिख जाते हैं)।

- आपके खाते का लेन-देन (Account Conduct): CIBIL तो सिर्फ लोन का रिकॉर्ड दिखाता है, लेकिन क्रेडिट ऑफिसर आपकी 6 महीने की बैंक स्टेटमेंट को बहुत बारीकी से जांचता है।

- Cheque/ECS Returns: अगर आपके सेविंग खाते में चेक बाउंस हुए हैं या कोई ECS फेल हुई है (भले ही वो CIBIL में अपडेट न हुई हो), तो यह एक बहुत बड़ा ‘Red Flag’ है।

- Minimum Balance: क्या आप अपने खाते में पैसा रखते हैं या अक्सर बैलेंस माइनस या ज़ीरो रहता है?

- संदेहास्पद ट्रांजेक्शन (Suspicious Transactions): आज के दौर में अगर आपकी स्टेटमेंट में बहुत ज्यादा ऑनलाइन गेमिंग (Dream11, Betting Apps) या क्रिप्टो के ट्रांजेक्शन दिखते हैं, तो बैंक इसे ‘High Risk Behavior’ मानता है और लोन रिजेक्ट कर सकता है।

💡 Insider Tip:

Pro Tip: “लोन अप्लाई करने से कम से कम 6 महीने पहले अपनी ‘Financial Habits’ सुधार लें। अगर आपकी बैंक स्टेटमेंट में सट्टेबाजी (Betting) या जुए के ऐप्स के ट्रांजेक्शन दिख रहे हैं, या बार-बार ‘Insufficient Funds’ की वजह से पेनल्टी कटी है, तो 800 CIBIL स्कोर भी आपको नहीं बचा पाएगा।”

3. ‘Over-Leveraging’ (जरूरत से ज्यादा कर्ज)

क्या आपके पास 4-5 क्रेडिट कार्ड हैं और 2-3 पर्सनल लोन चल रहे हैं? भले ही आप सबकी किश्तें समय पर चुका रहे हों और आपका CIBIL स्कोर बेहतरीन हो, फिर भी बैंक आपकी फाइल रिजेक्ट कर सकता है।

बैंकिंग की भाषा में इसे ‘Over-Leveraging’ या ‘Credit Hungry Behavior’ (उधारी की भूख) कहते हैं।

जब एक क्रेडिट ऑफिसर आपकी CIBIL रिपोर्ट खोलता है, तो वह सिर्फ स्कोर नहीं देखता, वह यह भी देखता है कि आपके पास किस तरह के लोन हैं:

- Secured vs Unsecured Loans: अगर आपके पास सिर्फ़ एक होम लोन या कार लोन है, तो यह ‘अच्छा कर्ज’ माना जाता है। लेकिन अगर आपके पास ढेर सारे Personal Loans और Credit Cards हैं (जो कि Unsecured होते हैं), तो बैंक मानता है कि आप अपनी लाइफस्टाइल मेंटेन करने के लिए कर्ज पर निर्भर हैं।

- Recent Inquiries: अगर आपने पिछले 2-3 महीनों में लोन के लिए 5-6 जगह पूछताछ (Inquiry) की है, तो यह दिखाता है कि आपको पैसों की बहुत ज्यादा सख्त जरूरत (Desperation) है।

ऐसे में बैंक को लगता है कि अगर कल को आपकी नौकरी गई या कोई मुसीबत आई, तो आप इतना सारा कर्ज नहीं चुका पाएंगे। इसलिए, High Risk होने के कारण लोन मना कर दिया जाता है।

💡 Insider Tip:

Pro tip: “बड़ा लोन (जैसे Home Loan) अप्लाई करने से पहले, अपने छोटे-मोटे पर्सनल लोन और क्रेडिट कार्ड की बकाया राशि (Outstanding) को बंद कर दें। जिसे हम बैंकिंग में ‘Consolidation of Debt’ कहते हैं। इससे आपकी ‘Borrowing Capacity’ बढ़ जाती है और प्रोफाइल साफ-सुथरी दिखती है।”

4. क्या आप किसी के Guarantor बने थे? (Guarantor Issue)

भारतीय समाज में हम अक्सर “दोस्ती-यारी” में किसी के लोन का गारंटर (Guarantor) बन जाते हैं। हमें लगता है कि यह सिर्फ एक “गवाह” (Witness) की तरह साइन करना है।

लेकिन बैंकिंग के नियम बहुत सख्त हैं। जब आप गारंटर बनते हैं, तो आप उस लोन के लिए ‘बराबर के जिम्मेदार’ (Jointly and Severally Liable) होते हैं।

अगर आपके उस दोस्त या रिश्तेदार ने लोन की किश्तें नहीं भरीं, तो बैंक यह मानेगा कि आपने भी पैसा नहीं भरा।

- इसका असर सीधा आपके CIBIL स्कोर पर पड़ता है।

- आपकी रिपोर्ट में वह लोन Default दिखेगा, भले ही आपने अपने सारे लोन समय पर चुकाए हों।

Co-Applicant की भूमिका: यही नियम तब भी लागू होता है जब आप अपने पति/पत्नी या पिता के साथ मिलकर (Joint Loan) अप्लाई करते हैं। बैंक दोनों आवेदकों का स्कोर चेक करता है। अगर आपका स्कोर 800 है लेकिन आपके Co-applicant का स्कोर खराब है (या उनका कोई पुराना लोन डिफॉल्ट है), तो पूरी एप्लीकेशन रिजेक्ट हो जाएगी। “एक मछली पूरे तालाब को गंदा कर देती है”—यह कहावत यहाँ बिल्कुल फिट बैठती है।

💡 Insider Tip:

Pro tip: “अपनी CIBIL रिपोर्ट को ध्यान से चेक करें। देखें कि ‘Accounts’ सेक्शन में कोई ऐसा लोन तो नहीं दिख रहा जिसके आगे ‘Guarantor’ लिखा हो। अगर वह लोन NPA (Bad Loan) हो चुका है, तो जब तक वह बंद नहीं होगा, आपको नया लोन मिलना नामुमकिन है।”

5. Loan Reject होने के बाद अब क्या करें? (Action Plan)

अगर आपका Loan Reject हो गया है, तो घबराएं नहीं। गुस्से में आकर तुरंत दूसरे बैंक में अप्लाई करना सबसे बड़ी गलती है। एक बैंकर के तौर पर, मैं आपको यह 3-स्टेप रिकवरी प्लान अपनाने की सलाह दूंगा:

1. “Rejection Letter” मांगें: बैंक से सिर्फ़ जुबानी बात न करें। उनसे लिखित में (Email या Letter पर) पूछें कि लोन रिजेक्ट होने का सटीक कारण (Specific Reason) क्या है? क्या यह CIBIL की वजह से है, FOIR की वजह से है, या डॉक्यूमेंट्स की कमी है? आरबीआई (RBI) के नियमों के अनुसार, बैंक को आपको कारण बताना होगा।

2. “Shopping for Loan” बंद करें: जब एक बैंक मना करता है, तो लोग तुरंत 4-5 दूसरे बैंकों में फाइल लगा देते हैं।

- हर नई एप्लीकेशन पर एक “Hard Enquiry” होती है।

- इससे आपका CIBIL स्कोर और गिरता है और आप बैंक की नज़र में एक ‘Desperate Borrower’ (जिसे पैसों की सख्त भूख है) लगते हैं।

3. 6 महीने का ‘Cooling Period’ लें: अगर कारण FOIR या खराब बैंकिंग है, तो उसे ठीक करने में समय लगता है। कम से कम 6 महीने रुकें। इस दौरान:

- अपने पुराने छोटे लोन्स बंद करें।

- अपने सेविंग अकाउंट में अच्छा बैलेंस मेन्टेन करें।

- कोई भी नई EMI न बनवाएं।

निष्कर्ष (Conclusion)

तो दोस्तों, अब आप समझ गए होंगे कि लोन मिलना सिर्फ़ 750 CIBIL Score का खेल नहीं है। यह आपकी “किश्त चुकाने की क्षमता” (Repayment Capacity) और “नियत” (Intent) का मिला-जुला गणित है।

बैंक आपका दुश्मन नहीं है; वो बस अपना पैसा सुरक्षित रखना चाहता है। अगर आप ऊपर बताई गई 5 बातों (FOIR, Account Conduct, Over-Leveraging) का ध्यान रखेंगे, तो बैंक मैनेजर खुद आपको कॉल करके लोन ऑफर करेंगे।

अंत में, अगर आपका Loan Reject हुआ है, तो निराश न हों, बल्कि ऊपर बताए गए 6 महीनों के प्लान को फॉलो करें।

आपकी राय: क्या कभी आपके साथ ऐसा हुआ है कि अच्छे स्कोर के बावजूद बैंक ने ना कर दी हो? अपने सवाल नीचे कमेंट में पूछें, मैं जवाब देने की पूरी कोशिश करूँगा।

FAQs (Frequently Asked Questions)

Q1: लोन रिजेक्ट होने के कितने दिन बाद दोबारा अप्लाई करना चाहिए?

Ans: कम से कम 3 से 6 महीने का इंतज़ार करना सबसे बेहतर है। इस दौरान अपनी कमियों (जैसे हाई FOIR) को सुधारें। तुरंत अप्लाई करने से बार-बार रिजेक्शन मिल सकता है।

Q2: क्या 700 CIBIL Score पर पर्सनल लोन मिल सकता है?

Ans: हाँ, मिल सकता है। अगर आपकी सरकारी नौकरी है या आपकी सैलरी बहुत अच्छी है और कोई पुराना डिफॉल्ट नहीं है, तो कुछ बैंक 700-720 के स्कोर पर भी लोन दे देते हैं, लेकिन ब्याज दर (Interest Rate) थोड़ी ज्यादा हो सकती है।

Q3: मेरा CIBIL -1 (Minus One) है, मुझे लोन कैसे मिलेगा?

Ans: -1 का मतलब है कि आपने अभी तक कोई लोन नहीं लिया है (No Credit History)। ऐसे में आप एक Secured Credit Card (FD के बदले क्रेडिट कार्ड) लेकर या कोई छोटा Consumer Durable Loan (जैसे फ़ोन फाइनेंस) लेकर अपना स्कोर बनाना शुरू कर सकते हैं।

Disclaimer:

Disclaimer: इस लेख में Loan Reject होने के कारणों और CIBIL Score से जुड़ी जानकारी केवल शैक्षिक उद्देश्यों (Educational Purposes) के लिए है। यद्यपि जानकारी को सटीक रखने का पूरा प्रयास किया गया है, लेकिन बैंकिंग नियम और नीतियां समय-समय पर बदल सकती हैं। यह लेखक के निजी विचार हैं और इसका किसी भी विशिष्ट बैंक या संस्थान की आधिकारिक नीति से कोई संबंध नहीं है। कोई भी वित्तीय निर्णय लेने से पहले अपने वित्तीय सलाहकार या बैंक शाखा से संपर्क करें।