अक्सर होम लोन (Home Loan) पूरा चुकाने के बाद एक आम आदमी का सबसे बड़ा डर यही होता है कि कहीं Bank Lost Property Papers Compensation देने से मना न कर दे। घर के असली कागज (Registry/Sale Deed) किसी की भी जिंदगी की सबसे बड़ी पूंजी होते हैं।

जी हाँ, अब बैंक आपको पेपर्स खोने पर सिर्फ “Sorry” बोलकर टाल नहीं सकता। रिजर्व बैंक ऑफ इंडिया (RBI) के कड़े नियमों के मुताबिक, अगर बैंक तय समय सीमा में आपके ओरिजिनल पेपर्स वापस नहीं करता, तो उसे आपकी जेब भरने के लिए तैयार रहना होगा।

लेकिन, सिक्के का दूसरा पहलू भी है। क्या आप जानते हैं कि अगर लोन बंद होने के बाद आप पेपर्स कलेक्ट नहीं करते, तो बैंक आप पर भी पेनल्टी लगा सकता है? या फिर ‘CERSAI Charge’ न हटने पर पेपर्स हाथ में होने के बावजूद आप घर नहीं बेच पाएंगे?

इस आर्टिकल में एक बैंकर (Banker) के नजरिए से जानिए लोन क्लोजर के वो सीक्रेट्स जो आपको कोई बैंक अधिकारी नहीं बताएगा।

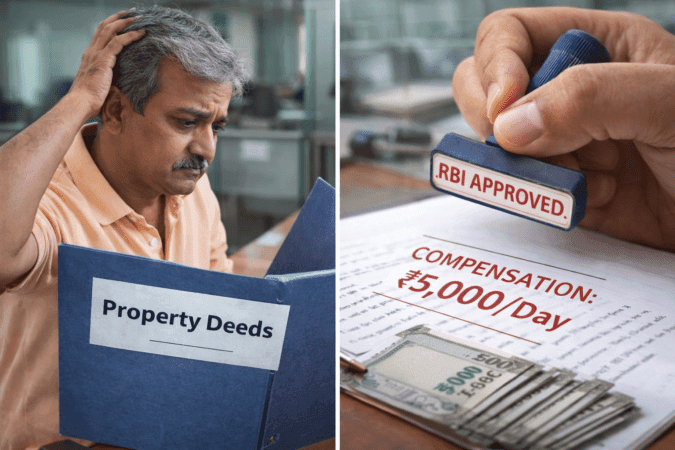

1. RBI का डंडा: 30 दिन में पेपर्स वापस या ₹5,000 का जुर्माना

RBI ने अपने नए Master Direction (Responsible Business Conduct, 2025) में बैंकों की जिम्मेदारी और सख्त कर दी है। यह नियम सभी कमर्शियल बैंकों, स्मॉल फाइनेंस बैंकों और हाउसिंग फाइनेंस कंपनियों (HFCs) पर लागू होता है।

- नया नियम (Master Direction 2025): RBI ने पुराने सर्कुलर को हटाकर अब इसे ‘Reserve Bank of India (Commercial Banks – Responsible Business Conduct) Directions, 2025’ के तहत लागू कर दिया है।

- 30 दिन की समय सीमा: जिस दिन आप लोन की आखिरी किस्त (Full Repayment) जमा करते हैं, उसके 30 दिनों के भीतर बैंक को आपके ओरिजिनल प्रॉपर्टी पेपर्स (Registry/Sale Deed) वापस करने होंगे।

- पेनल्टी (Penalty): अगर बैंक 30 दिन से ज्यादा देरी करता है, तो उसे आपको ₹5,000 प्रतिदिन का हर्जाना देना होगा।

💡 Fact Check: इंटरनेट पर कुछ जगह यह चर्चा है कि RBI ने यह नियम वापस ले लिया है। यह एक गलतफहमी है। सच्चाई: पुराना सर्कुलर (2023 वाला) तकनीकी रूप से वापस (Withdrawn) होकर अब नए Master Direction (Nov 2025) में शामिल (Merge) हो गया है। नियम वही है—मुआवजा ₹5,000 ही मिलेगा, बस अब इसका रेफरेंस बदल गया है।

⚠️ बैंकर की सलाह: पेपर्स अपनी ‘Home Branch’ से ही लें

हालाँकि RBI कहता है कि आप किसी भी शाखा (Branch) से पेपर्स ले सकते हैं, लेकिन Practically आपको ऐसा करने से बचना चाहिए।

- क्यों? लोन बंद होने की सारी कागजी कार्यवाही (Discharge Formalities), रजिस्टर में साइन करना और NOC रिसीव करना होम ब्रांच में ही होता है।

- नुकसान: अगर आप किसी दूसरे ऑफिस से पेपर्स लेते हैं और बाद में कोई कागज कम निकलता है, तो होम ब्रांच वाले जिम्मेदारी नहीं लेंगे। वो कहेंगे “जहाँ से पेपर्स लिए, उनसे बात करो”। इसलिए जिद न करें और अपनी होम ब्रांच से ही पेपर्स कलेक्ट करें।

2. अगर पेपर्स हमेशा के लिए खो गए तो? (Loss of Documents)

अगर बैंक से पेपर्स मिसप्लेस (Misplace) हो गए हैं, तो सिर्फ पैसे देने से काम नहीं चलेगा। बैंक को अपनी गलती सुधारने के लिए अगले 60 दिनों के भीतर ये 3 काम अपने खर्चे पर करने होंगे:

- FIR दर्ज करना: बैंक को पुलिस में रिपोर्ट लिखवानी होगी।

- Duplicate Registry: सब-रजिस्ट्रार ऑफिस से ‘Certified Duplicate Copy’ निकलवाने का पूरा खर्चा और दौड़-भाग बैंक करेगा।

- Public Notice: अखबारों में विज्ञापन देना होगा कि पेपर्स खो गए हैं, ताकि भविष्य में कोई फ्रॉड न हो सके।

3. छोटे बिजनेस लोन्स (MUDRA/MSME) और प्रॉपर्टी पेपर्स का सच

अगर आपने कोई छोटा बिजनेस लोन (जैसे MUDRA Loan) लिया है, तो आपको नियमों की सही जानकारी होनी चाहिए।

हालाँकि बैंक का ऐसा कोई नियम नहीं है, लेकिन कभी-कभार ऐसी शिकायतें सुनने में आती हैं कि कुछ मामलों में बैंक अधिकारी छोटे लोन्स में भी सुरक्षा के तौर पर कस्टमर से Original Property Papers रख लेते हैं।

असली बात क्या है? (The Reality):

- सरकारी गारंटी (CGTMSE): ज्यादातर छोटे बिजनेस लोन CGTMSE या CGFMU (सरकारी गारंटी स्कीम) के तहत कवर होते हैं।

- पेपर्स क्यों रखे जाते हैं? जिन मामलों में ऐसी शिकायतें आती हैं, वहां अक्सर यह देखा गया है कि यह पेपर्स अनौपचारिक (Unofficially) रूप से रखे गए हैं। इसका मकसद शायद यह सुनिश्चित करना होता है कि कस्टमर डर के मारे लोन की किस्त समय पर भरे और लोन NPA न बने।

- सावधानी (Official vs Unofficial): यहाँ एक बात समझना बहुत जरूरी है। अगर आपका लोन CGTMSE/CGFMU स्कीम के तहत कवर नहीं है, तो बैंक आपसे सिक्योरिटी (Property Papers) मांग सकता है। उस स्थिति में पेपर्स लेना पूरी तरह Official (वैध) होगा और इसका जिक्र आपके Sanction Letter में जरूर होगा।

✅ कैसे पता करें कि प्रॉपर्टी सच में गिरवी है या नहीं?

सच जानने के लिए आपको सिर्फ एक कागज देखना है—Sanction Letter।

तरीका 1: अपना Sanction Letter ध्यान से पढ़ें

सबसे बड़ा सबूत आपके हाथ में ही है। अपने लोन के Sanction Letter (मंजूरी पत्र) को निकालें और उसमें ‘Security / Collateral’ वाला कॉलम देखें।

- अगर पेपर्स Official तरीके से लिए गए हैं: तो वहां आपकी प्रॉपर्टी का पूरा पता (Details) लिखा होगा और बताया जाएगा कि यह प्रॉपर्टी मोर्टगेज (Mortgaged) है।

- अगर पेपर्स Unofficial तरीके से लिए गए हैं: तो वहां प्रॉपर्टी का कोई जिक्र नहीं होगा और साफ-साफ लिखा होगा—👉 “None” (या) 👉 “Loan Covered under CGTMSE / CGFMU” (या) 👉 “Primary Security: Hypothecation of Stocks/Book Debts”

तरीका 2: Loan Statement (SOA) चेक करें

बैंक से अपना Loan Statement निकलवाएं। अगर उसमें “CGTMSE ASF Deducted” या “CGFMU ASF Deducted” की एंट्री है, तो इसका मतलब है कि सरकार ने गारंटी ले रखी है और आपको प्रॉपर्टी देने की जरूरत नहीं थी।

🔥 बैंकर की बोलती बंद करने का सवाल

अगर कभी अनौपचारिक रूप से पेपर्स मांगे जाएं, तो आप विनम्रता से पूछें:

“सर, क्या आप मुझे इन पेपर्स की सिस्टम से निकली हुई ‘List of Documents (LOD)’ देंगे?”

यहीं पर स्थिति साफ हो जाएगी! सिस्टम अनऑफिशियल पेपर्स की LOD जनरेट नहीं कर सकता।

4. लोन बंद होने के बाद सबसे बड़ा धोखा (CERSAI & UREM Trap)

यह पॉइंट सबसे महत्वपूर्ण है, जिसे 99% लोग मिस कर देते हैं।

जब आप होम लोन लेते हैं, तो बैंक आपकी प्रॉपर्टी पर मोर्टगेज क्रिएट करता है। बैंकिंग भाषा में इसे UREM (Unregistered Equitable Mortgage) कहा जाता है। यानी आपने अपनी टाइटल डीड बैंक में जमा की है। भले ही यह रजिस्टर्ड न हो, लेकिन बैंक इसे CERSAI (Central Registry) पोर्टल पर जरूर चढ़ाता है।

समस्या क्या होती है? लोन बंद होने पर बैंक अधिकारी आपको फिजिकल पेपर्स तो दे देते हैं, लेकिन CERSAI पोर्टल से ऑनलाइन Charge (अधिकार) हटाना भूल जाते हैं।

इसका नुकसान: भविष्य में अगर आप उस प्रॉपर्टी को बेचना चाहेंगे या किसी दूसरे बैंक से लोन लेना चाहेंगे, तो CERSAI सर्च में वह प्रॉपर्टी अब भी “Encumbered” (बैंक का चार्ज) दिखेगी। कोई भी खरीदार उसे नहीं खरीदेगा।

✅ Expert Tip: लोन क्लोज करते समय बैंक से सिर्फ NOC और पेपर्स न लें, बल्कि लिखित में मांगें कि:

“मेरा लोन क्लोज हो गया है, कृपया CERSAI पोर्टल पर मेरी प्रॉपर्टी से Charge Satisfy (Remove) करें और उसका प्रूफ मुझे दें।”

5. सावधानी: पेपर्स कलेक्ट करना आपकी जिम्मेदारी भी है

सिर्फ बैंक पर ही पेनल्टी नहीं लगती, अगर आप लापरवाह हैं तो यह नियम आप पर भी भारी पड़ सकता है।

- Safe Custody Charges: अगर लोन बंद होने के बाद बैंक आपको नोटिस भेजता है और आप पेपर्स लेने नहीं जाते, तो बैंक आप पर ‘Safe Custody Charges’ लगा सकता है। यह चार्ज सालाना हजारों में हो सकता है।

- सही समय (Timeline): अगर पेपर्स उसी ब्रांच में हैं, तो अक्सर लोन बंद होने के 3 दिनों के भीतर मिल जाते हैं। लेकिन, अगर पेपर्स किसी दूसरे शहर (CPC/RAC) में हैं, तो 15 दिन तक लग सकते हैं।

6. अगर प्रॉपर्टी मालिक की मृत्यु हो जाए तो? (Death Case Settlement)

अगर लोन खत्म होने से पहले या पेपर्स वापस मिलने से पहले प्रॉपर्टी के मालिक (Borrower) की मृत्यु हो जाती है, तो बैंक पेपर्स किसे देगा? इस स्थिति में बैंक “Safe Custody Articles Death Settlement” की प्रक्रिया अपनाता है।

- कानूनी वारिस (Legal Heirs) को क्लेम फॉर्म भरना होगा।

- सभी वारिसों की सहमति (NOC) लगेगी कि पेपर्स किसे सौंपे जाएं।

💡 और जानें: बैंक में डेथ क्लेम (Death Settlement) कैसे होता है और पैसे/पेपर्स कैसे मिलते हैं? पूरी जानकारी के लिए [मेरा यह आर्टिकल पढ़ें: Death Claim Process Guide]।

Conclusion: LOD जरूर लें!

लोन लेते समय बैंक मैनेजर से साइन की हुई List of Documents (LOD) की रिसीविंग जरूर लें। यही कागज कोर्ट या बैंकिंग लोकपाल (Ombudsman) में आपका सबसे बड़ा हथियार बनेगा।

बैंक से पेपर्स खोना कोई छोटी गलती नहीं है, यह आपकी संपत्ति की सुरक्षा का सवाल है। इसलिए Bank Lost Property Papers Compensation के ₹5,000 प्रतिदिन के मुआवजे को अपना अधिकार समझें।

FAQ: Bank Lost Property Papers Compensation (अक्सर पूछे जाने वाले सवाल)

Q1. क्या RBI ने ₹5,000 मुआवजे वाला नियम वापस ले लिया है?

उत्तर: जी नहीं, यह एक गलतफहमी है। RBI ने पुराने सर्कुलर (2023) को तकनीकी रूप से वापस लेकर उसे नए “Master Direction on Responsible Business Conduct, 2025” में शामिल कर दिया है। ₹5,000 प्रतिदिन के मुआवजे का नियम आज भी पूरी तरह लागू है।

Q2. बैंक को लोन चुकाने के कितने दिन के अंदर पेपर्स वापस करने होते हैं?

उत्तर: RBI के नियमानुसार, जिस दिन आप लोन की आखिरी किस्त और ब्याज पूरा चुका देते हैं (Full Repayment), उसके 30 दिनों के भीतर बैंक को आपके ओरिजिनल पेपर्स वापस करने होते हैं। अगर 30 दिन से ज्यादा देरी हुई, तो बैंक को हर्जाना देना होगा।

Q4. अगर बैंक से मेरे ओरिजिनल पेपर्स हमेशा के लिए खो गए, तो क्या होगा?

उत्तर: बैंक को अपनी गलती माननी होगी और अपने खर्चे पर आपको Certified Duplicate Copy (रजिस्ट्रार ऑफिस से) निकलवा कर देनी होगी। साथ ही, जब तक पेपर्स नहीं मिलते, तब तक के लिए ₹5,000 प्रतिदिन का हर्जाना भी देना होगा।

Q5. क्या डुप्लीकेट पेपर्स की वैल्यू ओरिजिनल जैसी ही होती है?

त्तर: कानूनी रूप से (Legally) डुप्लीकेट कॉपी की वैल्यू ओरिजिनल जैसी ही होती है, बशर्ते बैंक ने FIR और पब्लिक नोटिस की प्रक्रिया पूरी की हो। लेकिन व्यावहारिक तौर पर (Practically), भविष्य में प्रॉपर्टी बेचने में थोड़ी मशक्कत करनी पड़ सकती है क्योंकि खरीदार अक्सर ओरिजिनल पेपर्स मांगते हैं।

Q6. बैंक मुआवजा देने से मना कर रहा है, मैं शिकायत कहाँ करूँ?

उत्तर: सबसे पहले बैंक के Nodal Officer या Grievance Redressal Officer को लिखित शिकायत दें। अगर 30 दिन में समाधान न हो, तो आप RBI Ombudsman (बैंकिंग लोकपाल) के ऑनलाइन पोर्टल (CMS) पर शिकायत दर्ज कर सकते हैं। वहां सुनवाई बहुत तेज होती है।

Q7. क्या मैं किसी भी ब्रांच से पेपर्स कलेक्ट कर सकता हूँ?

उत्तर: RBI का नियम कहता है कि आप ऐसा कर सकते हैं, लेकिन एक बैंकर होने के नाते मेरी सलाह है कि आप अपनी Home Branch (जहाँ से लोन लिया) से ही पेपर्स लें। दूसरी ब्रांच से लेने पर अगर कोई दस्तावेज कम निकलता है, तो जिम्मेदारी तय करना मुश्किल हो जाता है।